Deze drie dingen had elke belegger deze maand in ieder geval moeten weten.

Bron : Jeroen Blokland

De Maand van Blokland, mijn maandelijkse macro- en marktanalyse, is uit.

AI zou ik niet per definitie als een bubbel kwalificeren. Maar de investeringsgolf eromheen wel. Inmiddels zijn de eerste haarscheuren duidelijk te zien en kan een vergelijking met de aanloop naar de grote financiële crisis moeilijk worden ontkend.

Investeringshausse

De grootste technologiebedrijven investeren honderden miljarden in AI-infrastructuur, zoals datacenters, semiconductors, netwerken en energie. Opvallend genoeg leenden diezelfde grote technologiebedrijven het voorbije jaar zo’n 160 miljard dollar, ondanks hun sterke kasstromen en gigantische banktegoeden. Dat was op zijn minst een oranje vlaggetje waard.

Blauwe uilen bestaan niet

Onder die uitleners bevindt zich Blue Owl, een grote verstrekker van private leningen aan onder meer softwarebedrijven. Die bedrijven liggen onder enorme druk omdat beleggers, al dan niet terecht, geconcludeerd hebben dat de softwarewinsten de sjaak zijn met de opkomst van AI. Met AI kun je immers zelf software schrijven.

Bovenstaande dynamiek zorgt ervoor dat beleggers, die zich vaak hebben volgepropt met private leningen, nu plotseling hun geld terug willen. Denk bijvoorbeeld aan family offices die hun belang in private investeringen de voorbije jaren massaal hebben opgeschroefd.

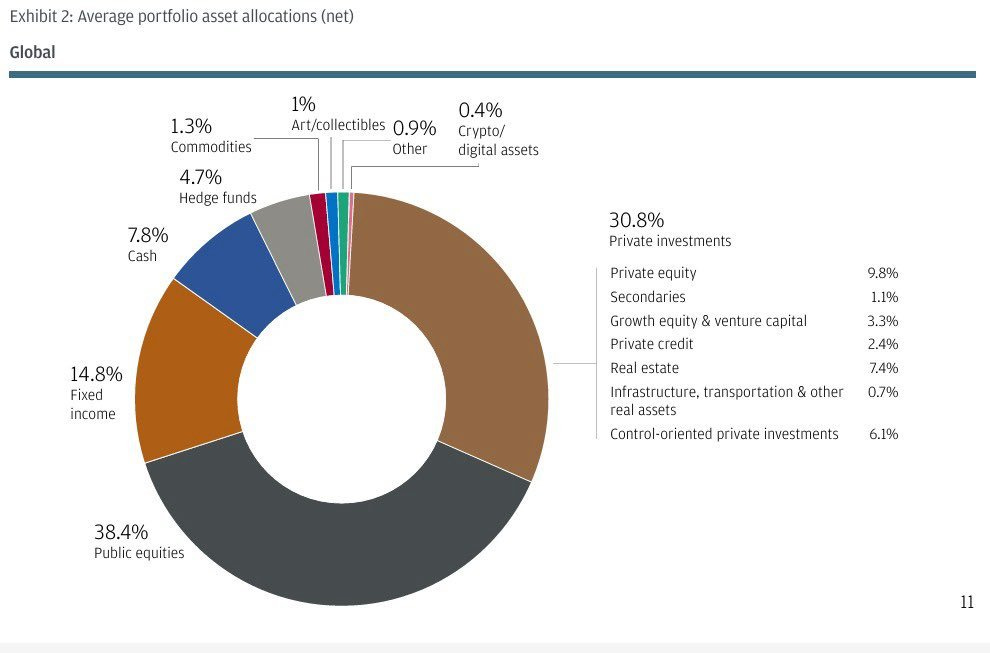

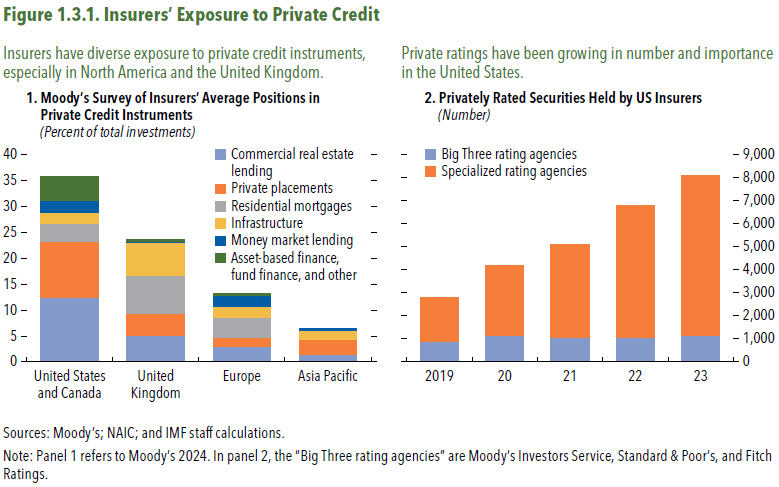

Of aan Amerikaanse verzekeraars die 35% (dat is geen typfout) van hun assets in private leningen hebben zitten. Dat is een slordige 2 biljoen dollar.

Om een heuse fire sale te voorkomen, heeft Blue Owl één van zijn fondsen permanent (blijkbaar kan dat) gesloten voor uitkeringen.

Déjà vu

Als dat laatste een déjà vu-gevoel geeft, dan is dat verre van vreemd. Herinner je je nog de drie BNP-fondsjes die in 2007 vanwege zogenoemde ‘liquiditeitsproblemen’ dicht moesten? Later gevolgd door de sluiting van twee Bear Stearns-hedgefondsen met rommelhypotheken? Wat blijft dat trouwens toch een fantastisch woord: rommelhypotheken.

Debt light

Blue Owl verschafte ook een grote lening aan Meta, dat elk kwartaal miljarden winst binnenharkt. De reden daarvan laat zich raden. Hele lage rentes en hele soepele voorwaarden. Met die combinatie komt elk gezond bedrijf uiteindelijk bij je langs. Dat oneindige instroom van nieuw geld moet immers ‘aan het werk worden gezet.’ Ook nu zijn er weer talloze naïeve (eigenlijk wil ik dommige zeggen) beleggers die in de prachtige marketingverhalen trappen. Zo’n mandje van “rommelleningen” is immers heel kredietwaardig.

De kanarie

Blue Owl is slechts een kanarie. Op Meta zal het niet failliet gaan. De kwetsbaarheid zit hem in al die kleine bedrijven, die geen superieure kasstromen hebben en die ook gedwongen worden massaal in AI te investeren. Die krijgen als eerste te maken met de bijgestelde groeiverwachtingen.

Zoals “The Dean of Valuation”, Aswath Damodaran, in een recent stuk beargumenteerde, wordt de dynamiek een stuk lelijker als er schuld in het spel is. Zolang AI-investeringen vooral met eigen vermogen worden gefinancierd, ligt de pijn bij aandeelhouders als de verwachtingen naar beneden worden bijgesteld.

Bron: Aswath Damodaran

De domino

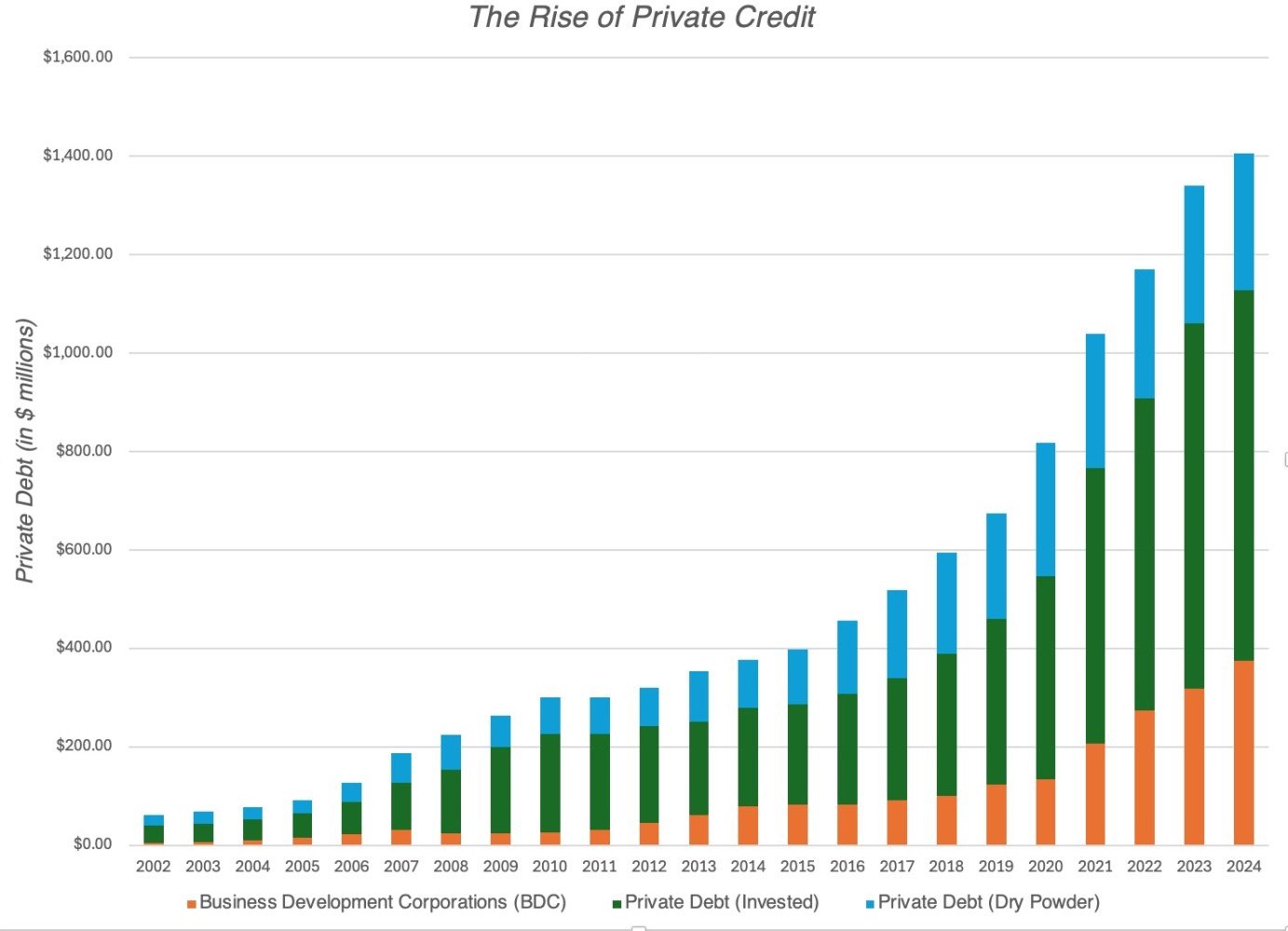

Maar wanneer die investeringen drijven op schuld, komt een keten van nauw verbonden kredietverstrekkers in de knel. Private credithuizen moeten hun leningen op enig moment herwaarderen, en dan is het hek van de dam. Pas dan wordt duidelijk waar de kredietrisico’s zich bevinden en hoe de onderlinge verhoudingen liggen. Een interessant aspect aan deze kredietbubbel is dat het probleem dus juist niet beperkt is tot banken. Beleggers in private leningen zitten overal.

Kwaliteit is king

De voorbije jaren lag de focus van beleggers steevast op de exorbitante schuldenberg van overheden. En geloof me, dat is geheel terecht. De komende jaren komt daar een schulddimensie bij: die van bedrijven. Het grote verschil met overheden is echter dat bedrijven niet beschikken over een gigantische geldprinter. Wanneer de muziek stopt, is het voor bedrijven ook meteen echt voorbij.

En dus lijkt het me logisch dat die bedrijven die niet gedwongen zijn zich suf te investeren om aan de AI-wens van hun stakeholders te voldoen, de markt gaan verslaan. Schaarse kwaliteitsbedrijven, gekenmerkt door relatief lage kapitaalintensiteit, beperkte capexbehoefte en vrije kasstromen, hebben een fundamenteel voordeel. Eentje waarvan bovendien wetenschappelijk is bewezen (Fama en French) dat die gepaard gaat met outperformance.

Blijkbaar denken family offices, Amerikaanse verzekeraars, staatsfondsen en pensioenfondsen hier toch net een beetje anders over.

Blokland Smart Multi-Asset Fund

Wil je meer weten over het Blokland Smart Multi-Asset Fund en hoe wij beleggen in een slimme combinatie van kwaliteitsaandelen, fysiek goud en bitcoin, en dus niet in (private) leningen, of hoe De Handrem verliezen beperkt als het op de beurs tegenzit?

Neem dan contact met mij op via jeroen@bloklandfund.com. Bellen mag natuurlijk ook. Op onze website vind je alle contactgegevens en uitgebreide informatie over het fonds.

Met vriendelijke groet,

Jeroen Blokland

We'll send you a nice letter once per week. No spam.